こんにちは岡田です。

今回のテーマは、生命保険料控除についてです。

ただ、生命保険料控除も意外と軽視できませんよ。

教えてください。

生命保険料控除の仕組みなど、わかりやすく説明しますね。

*生命保険料控除を整理したい方に、役立てる内容です。

生命保険料控除とは?

生命保険料控除とは1年間(1月1日〜12月31日)で支払った保険料に応じて、税金が軽減される制度です。

利用すると、年間課税所得(税金がかかる所得)を下げることができます。

最大どのくらい引けるかや、支払った保険料そのままの額を引くわけではないので、この後説明します。

よって、

サラリーマンの場合:給与天引きされた所得税の還付の可能性があります。

個人事業主の場合:確定申告に反映して、節税効果が見込めます。

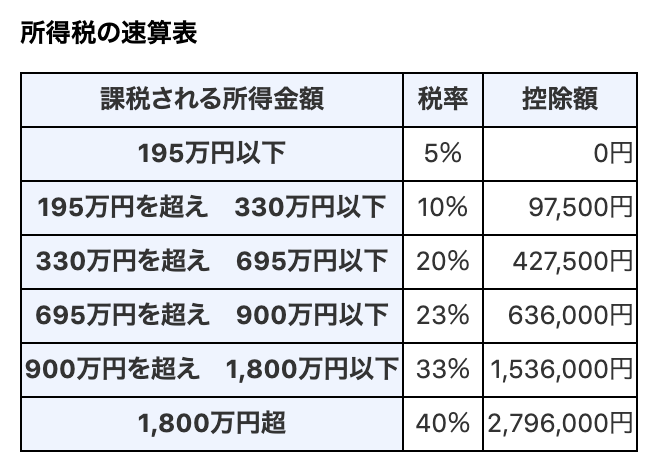

所得税の還付っていくら?

生命保険料控除額×所得税率と考えるとわかりやすいです。

所得税率は課税所得(年収ではありません)で変わります。

課税所得:年収から、基礎控除や配偶者控除などの各種所得控除の合計を引いた金額

(例:課税所得400万円のAさんの場合)

生命保険料控除額:10万円

所得税率:20%

10万円×20%=2万円

所得税の還付:2万円の可能性

*この計算には復興特別所得税は考慮していません。

参考に所得税早見表です。

(2020年11月現在)

引用:国税庁WEBサイト

引用:国税庁WEBサイト

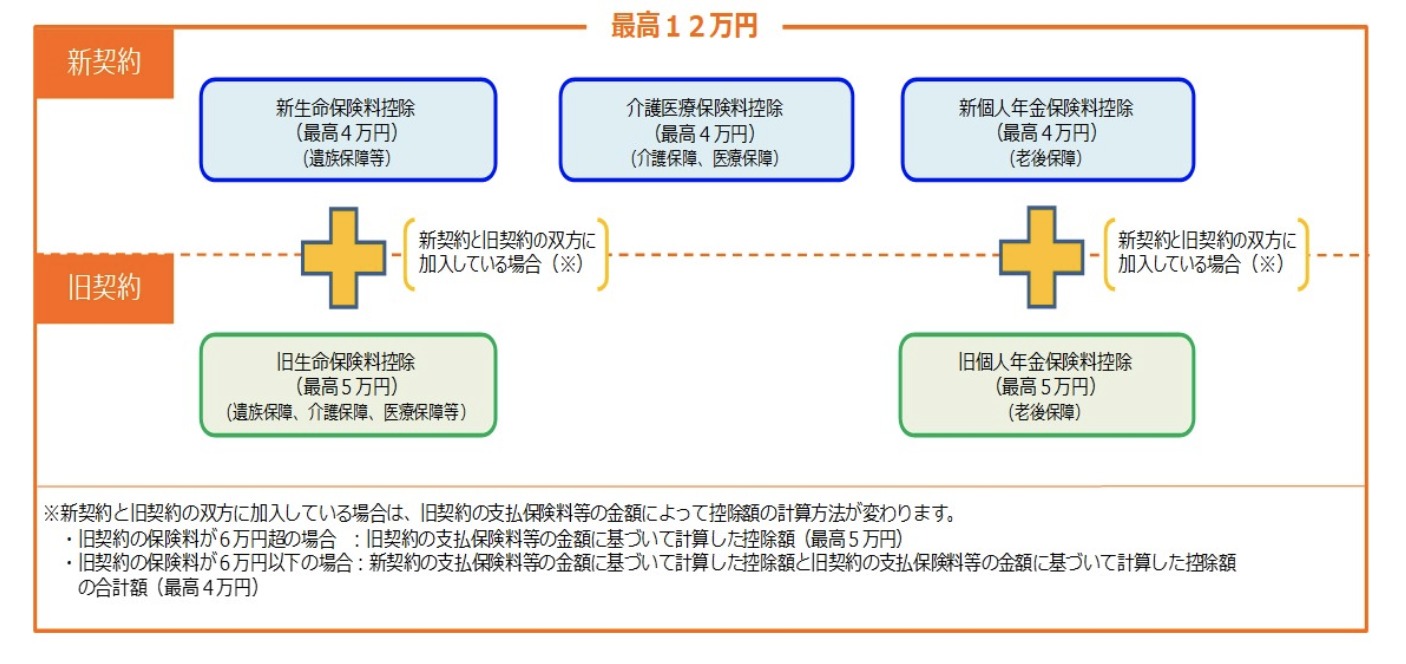

「旧」と「新」とは?

平成22年度税制改正に伴い、平成24年度の所得税(平成25年度の住民税)から、生命保険料控除制度が改正しました。

「旧」と「新」は契約日によって分けられます。

旧契約:

契約日が平成23年12月31日以前のご契約

<2つの区分>

・一般生命保険料控除

・個人年金保険料控除

新契約:

平成24年1月1日以降の新契約または所定の変更

(更新・転換・保障の見直し・所定の特約中途付加)

<3つの区分>

・一般生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

生命保険料控除証明書に、しっかり明示されています。

旧制度、新制度で控除最高額が異なります。

引用:国税庁WEBサイト

引用:国税庁WEBサイト

ケース1

旧制度適用のみパターン

●旧制度適用契約

差引払込保険料(払込保険料一配当金)

・一般12万円

・年金5万円

旧制度の控除額(所得税) 引用:国税庁WEBサイト

引用:国税庁WEBサイト

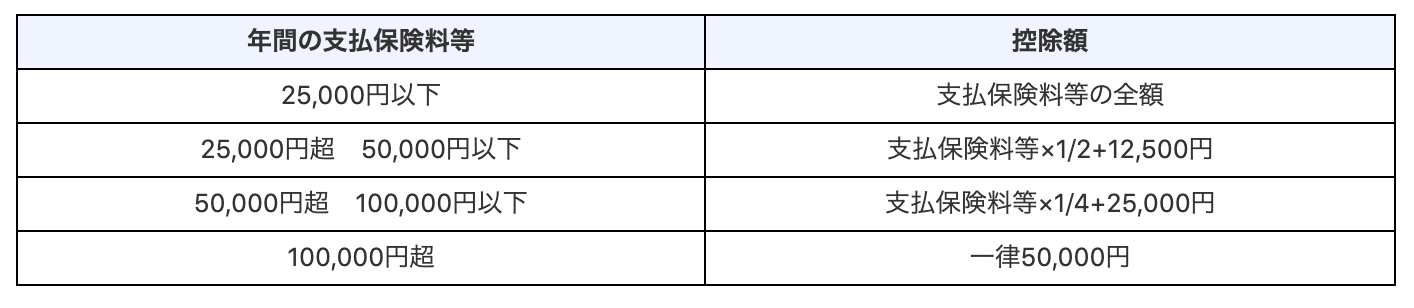

<表の計算式に当てはめると>

①一般生命保険料控除:

12万円→控除額50,000円

②個人年金保険料控除:

5万円→控除額37,500円

生命保険料控除額:

①+②=87,500円

ケース2

新制度適用のみパターン

●新制度適用契約

差引払込保険料(払込保険料一配当金)

・一般12万円

・介護医療5万円

・年金10万円

新制度の控除額(所得税) 引用:国税庁WEBサイト

引用:国税庁WEBサイト

<表の計算式に当てはめると>

①一般生命保険料控除:

12万円→控除額40,000円

②介護医療保険料控除:

5万円→控除額32,500円

③個人年金保険料控除:

10万円→控除額40,000円

生命保険料控除額:

①+②+③=112,500円

ケース3

旧・新制度適用パターンⅠ

●旧制度適用契約

差引払込保険料(払込保険料一配当金)

・一般12万円

・年金12万円

●新制度適用契約

差引払込保険料(払込保険料一配当金)

・一般12万円

・介護医療10万円

・年金10万円

<表の計算式に当てはめると>

【3つのルール】

1.同じ区分内では高い方で計算(上限5万円)

2.同じ区分内で旧制度が4万円未満の場合は新制度もたす(上限4万円)

3.全てたしても最大上限12万円

①<ルール1:高い方で計算>

(旧)一般生命保険料控除:

12万円→控除額50,000円

(新)一般生命保険料控除:

12万円→控除額40,000円

②

(新)介護医療保険料控除:

10万円→控除額40,000円

③<ルール1:高い方で計算>

(旧)個人年金保険料控除:

12万円→控除額50,000円

(新)個人年金保険料控除:

10万円→控除額40,000円

①+②+③=140,000円

<ルール3:最大上限12万円>

生命保険料控除額:

120,000円

ケース4

旧・新制度適用パターンⅡ

●旧制度適用契約

差引払込保険料(払込保険料一配当金)

・一般3万円

・年金1万円

●新制度適用契約

差引払込保険料(払込保険料一配当金)

・一般2万円

・介護医療8万円

・年金3万円

<表の計算式に当てはめると>

【3つのルール】

1.同じ区分内では高い方で計算(上限5万円)

2.同じ区分内で旧制度が4万円未満の場合は新制度もたす(上限4万円)

3.全てたしても最大上限12万円

①<ルール2:両方たす(上限4万円)>

(旧)一般生命保険料控除:

3万円→控除額27,500円

(新)一般生命保険料控除:

2万円→控除額20,000円

②

(新)介護医療保険料控除:

8万円→控除額40,000円

③<ルール2:両方たす(上限4万円)>

(旧)個人年金保険料控除:

1万円→控除額10,000円

(新)個人年金保険料控除:

3万円→控除額25,000円

①+②+③

=40,000円+40,000円+35,000円

=115,000円

<ルール3:最大上限12万円>

生命保険料控除額:115,000円

結構効力あるものなんですね。

年末調整面倒とか言ってられないですね・・。

ぜひうまく活用ください。